I slutet av 2025 lät Het Portaal Media genom undersökningsbyrån One Question återigen genomföra den årliga Distributörsundersökningen i Nederländerna, Belgien och Tyskland. Dessutom genomfördes en rundfråga bland nederländska och belgiska uppdragsgivare, vilket kommer att rapporteras om i ett kommande nummer av PromZ Vak. Nedan diskuteras resultaten från Distributörsundersökningen 2025.

Omsättning och vinst

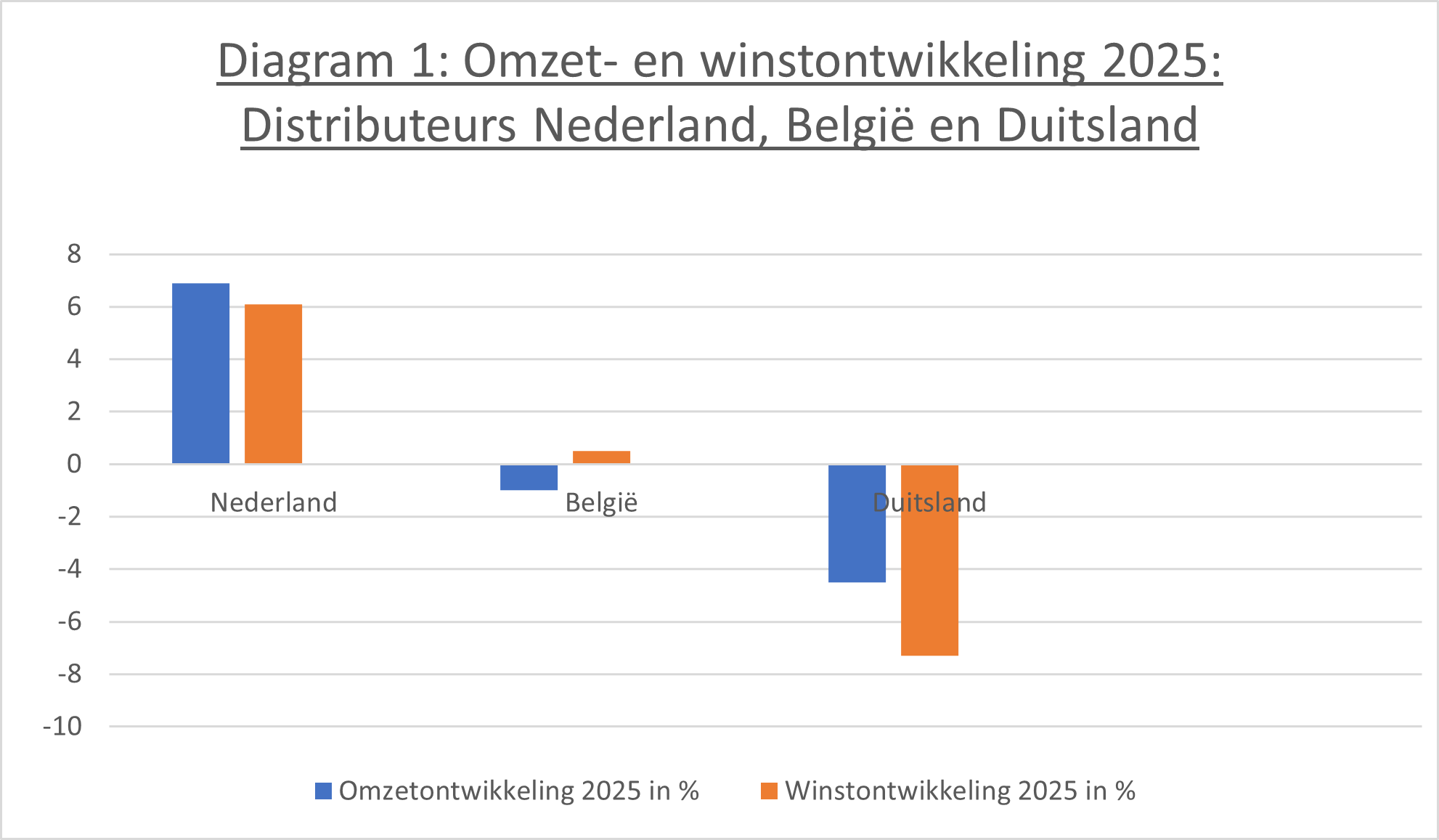

Det som direkt sticker ut är skillnaden i omsättningstillväxt bland distributörer mellan Nederländerna, Belgien och Tyskland. År 2025 uppvisade nederländska distributörer en omsättningsökning på 6,9 %, medan belgiska distributörer fick nöja sig med en genomsnittlig minskning på 1,0 %, enligt tabell 1. Tyskland hamnar betydligt lägre: där sålde en genomsnittlig distributör 4,5 % mindre år 2025 jämfört med 2024. Det går alltså ganska bra i Nederländerna, även om man bör tänka på att en del av omsättningstillväxten hänger ihop med den ganska höga inflationen. Men det gäller naturligtvis även Belgien och Tyskland. Att det inte går så bra på den tyska marknaden är utan tvekan kopplat till oro över utvecklingen i den tyska ekonomin.

Tabell 1: Utveckling i omsättning och vinst 2025: Distributörer i Nederländerna, Belgien och Tyskland

| Omsättningstillväxt 2025 |

| ||

| % | % | ||

| Nederländerna | +6,9 | +6,1 | |

| Belgien | -1,0 | +0,5 | |

| Tyskland | -4,5 | -7,3 |

Dessutom bör man ha i åtanke att samma årsslutsundersökning visade att distributörer inte bara säljer profilprodukter (oftast produkter med uppdragsgivarens logotyp), utan även andra slags produkter som inte kan klassificeras som ’profilprodukt’. Vi vet inte vilka produktkategorier omsättningstillväxten i Nederländerna och omsättningsminskningen i Belgien och Tyskland avser. Men detta påverkar inte det faktum att nederländska distributörer sannolikt ser tillbaka på 2025 med större belåtenhet än sina belgiska och tyska kollegor.

Tabell 1 visar också att den tyska vinstnedgången är betydligt större än omsättningsminskningen. Det är något som tyska distributörer bör reflektera över, särskilt eftersom vinstutvecklingen i Nederländerna och Belgien, till skillnad från i Tyskland, inte skiljer sig mycket från omsättningstillväxten. Omsättnings- och vinstutvecklingen hos leverantörer avviker något från distributörernas. I Nederländerna utvecklades leverantörernas omsättningar och vinster endast i begränsad omfattning 2025, medan tyska leverantörer rapporterade ännu större omsättnings- och vinstminskningar än de tyska distributörerna. Antalet undersökta leverantörer i Belgien är för litet för att göra några uttalanden.

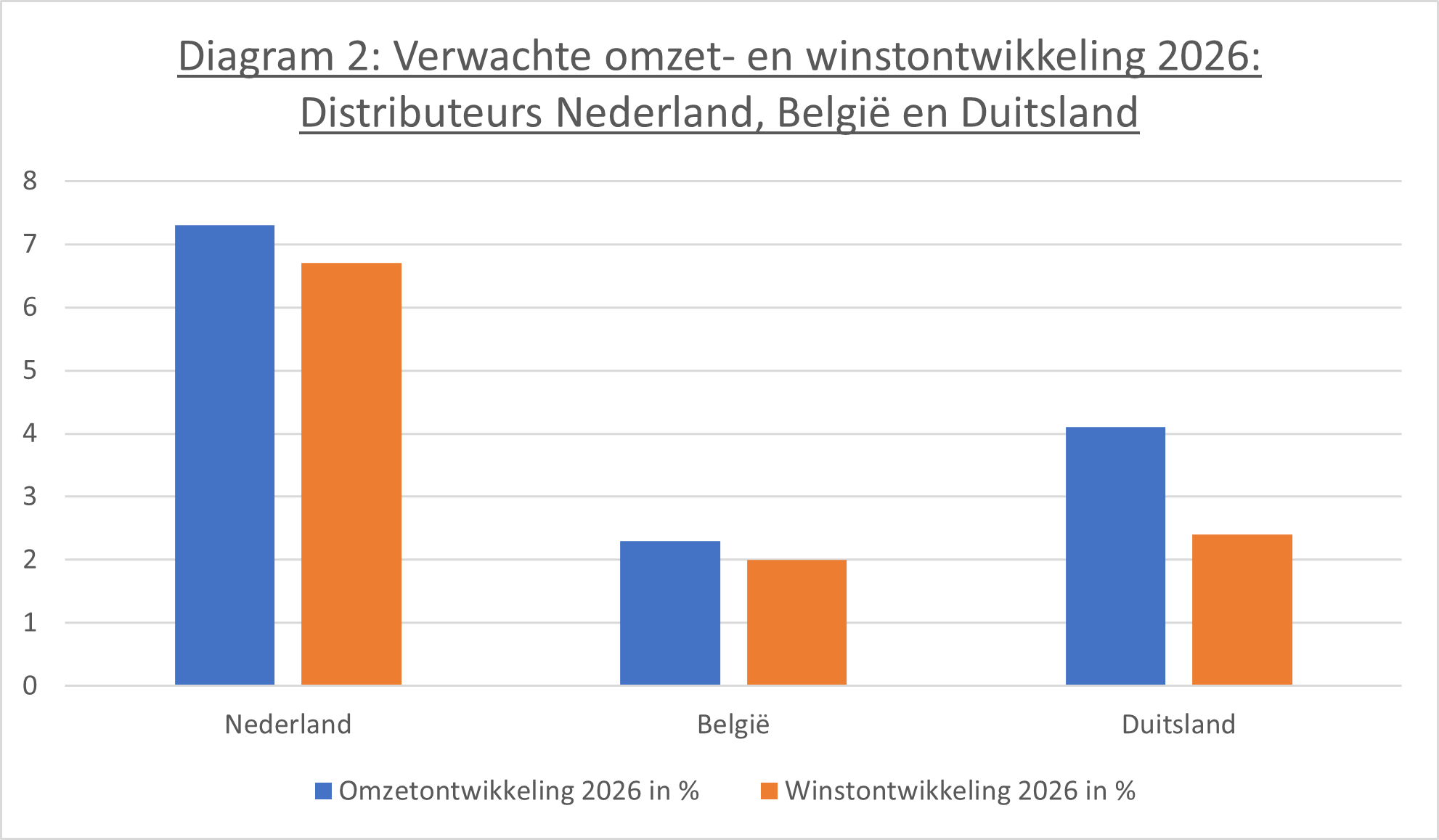

Vi har tidigare konstaterat att säljare av profilprodukter, vare sig de är distributörer eller leverantörer, är överlag optimistiska. Detta framkommer även när man frågar dem om deras förväntningar på omsättning och vinst för det kommande året 2026. Tabell 2 visar att det framför allt är de nederländska distributörerna som förväntar sig en relativt hög omsättnings- och vinsttillväxt. Belgiska distributörer är något försiktigare i sina förväntningar, medan tyska distributörer jämfört med föregående år förväntar sig en betydande omsättnings- och vinsttillväxt 2026. Naturligtvis är siffrorna genomsnitt, vilket innebär att det i Tyskland till exempel också finns distributörer som såg sin omsättning stiga under det gångna året, och i Nederländerna finns distributörer som såg sin omsättning och vinst minska. I detta sammanhang är det intressant att notera att vad gäller 2026 förväntar sig ingen distributör i Nederländerna, Belgien eller Tyskland en omsättnings- och/eller vinstminskning på mer än 10 %, medan till exempel 20 % av de nederländska distributörerna förväntar sig en omsättnings- och vinstökning på mer än 10 %. Optimism verkar alltså sitta i distributörernas DNA.

Tabell 2: Förväntad omsättnings- och vinstutveckling 2026: Distributörer i Nederländerna, Belgien och Tyskland

| Omsättningstillväxt 2026 |

| ||

| % | % | ||

| Nederländerna | +7,3 | +6,7 | |

| Belgien | +2,3 | +2,0 | |

| Tyskland | +4,1 | +2,4 |

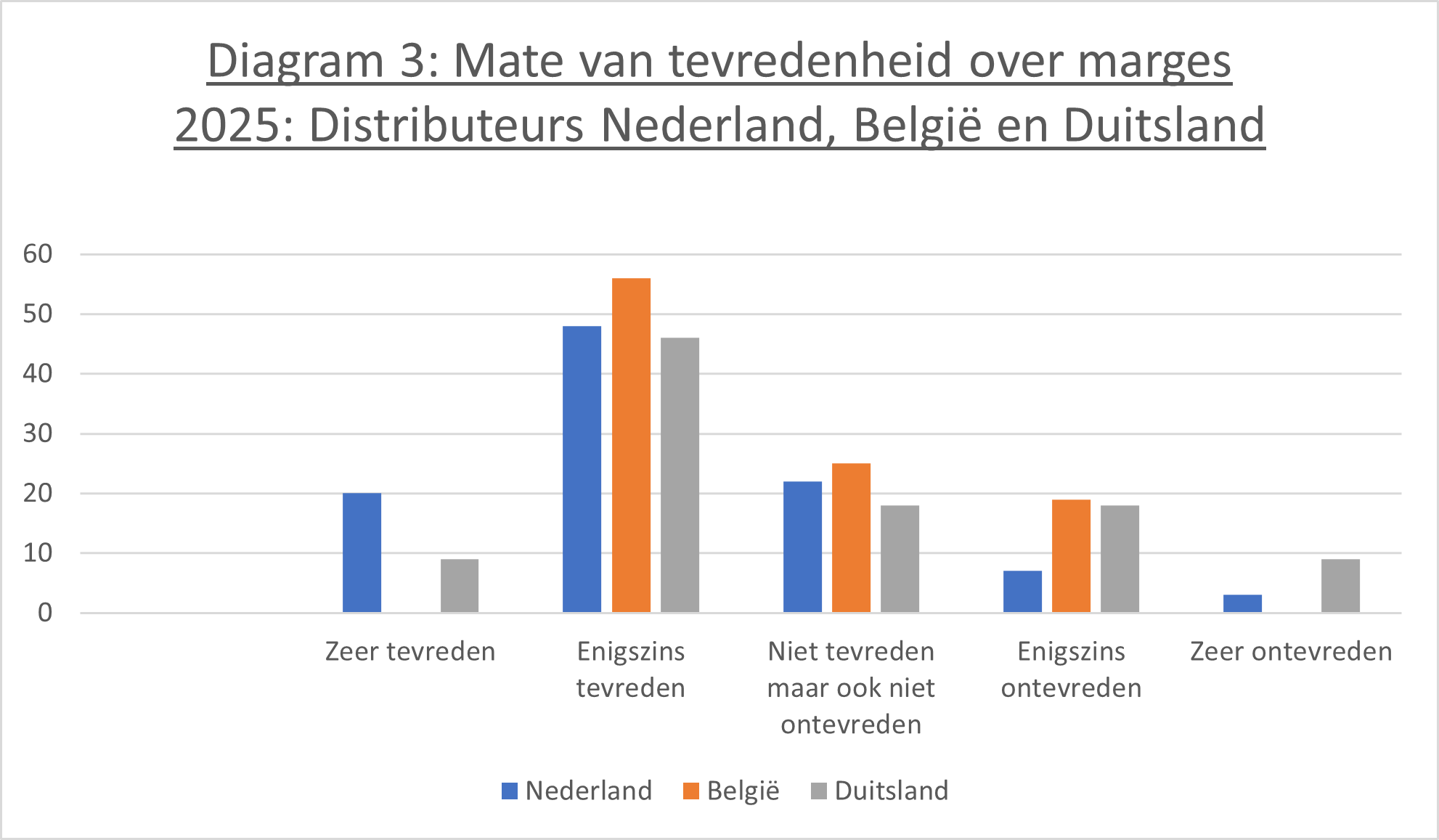

En viktig faktor för att uppnå vinst är att realisera en god marginal, förutom naturligtvis en bra kostnadskontroll. Distributörerna av profilprodukter har tillfrågats om de är nöjda med de marginaler som för närvarande uppnås. Tabell 3 visar att tillfredsställelsen faktiskt finns: mer än hälften av distributörerna i de tre länderna är något till mycket nöjda med de uppnådda marginalerna. En fjärdedel till en femtedel är varken nöjda eller missnöjda, medan andelen distributörer som är missnöjda med nuvarande marginaler är låg i Nederländerna (10 %), högre i Belgien (19 %) och högst i Tyskland med 27 %. Detta antyder att vinstminskningen hos tyska distributörer också har att göra med för låga marginaler.

Tabell 3: Grad av tillfredsställelse med marginaler 2025: Distributörer i Nederländerna, Belgien och Tyskland

| Nederländerna | Belgien | Tyskland | |

| % | % | % | |

| Mycket nöjd | 20 | – | 9 |

| Något nöjd | 48 | 56 | 46 |

| Varken nöjd eller missnöjd | 22 | 25 | 18 |

| Något missnöjd | 7 | 19 | 18 |

| Mycket missnöjd | 3 | – | 9 |

| Totalt | 100 | 100 | 100 |

Hållbarhet

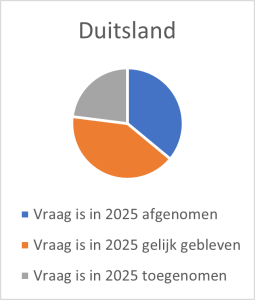

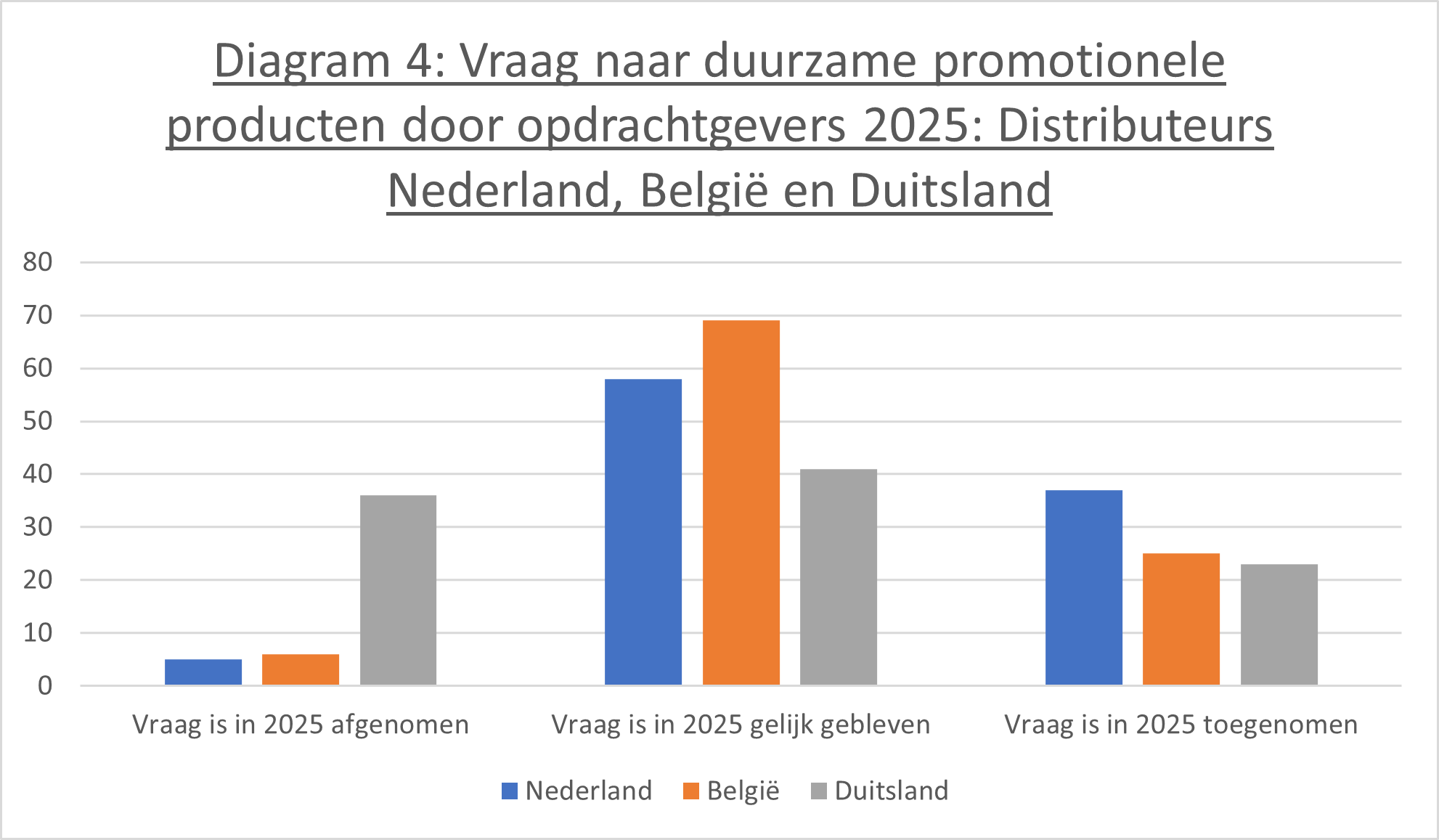

Distributörer i Nederländerna, Belgien och Tyskland har fått svara på vilken procentandel av deras omsättning i profilprodukter under 2025 som avser hållbara artiklar, exempelvis ‘miljövänliga’, ‘Made in Europe’ med mera. Det är anmärkningsvärt att denna procentandel skiljer sig mycket lite mellan de tre länderna: Belgien ligger högst med nästan 40 % andel hållbara produkter i omsättningen. Nederländerna kommer något lägre med nästan 34 %, och Tyskland har den lägsta andelen med drygt 32 % hållbara produkter i omsättningen.

Även om Tyskland hänger med ganska bra när det gäller andelen hållbara produkter jämfört med Nederländerna och Belgien, finns risken att det de kommande åren kan bli en viss stagnation inom detta område. Tabell 4 visar nämligen att inte mindre än 36 % av de tyska distributörerna såg en minskad efterfrågan på hållbara profilprodukter under det gångna året. I Nederländerna och Belgien gällde detta för omkring 5 % av distributörerna. Det är en stor skillnad. Det kan vara så att omsättningsstagnationen i Tyskland lett till pristryck, och det är känt att när det tryter kan man vara mer benägen att välja billigare, ofta icke hållbara, produkter. Positivt är att nästan en fjärdedel av distributörerna i Tyskland under det gångna året såg en ökad efterfrågan på hållbara profilprodukter. Detsamma gäller Belgien. I Nederländerna såg 37 % av distributörerna en ökning av efterfrågan på hållbara produkter.

Tabell 4: Efterfrågan på hållbara profilprodukter från uppdragsgivare 2025: Distributörer i Nederländerna, Belgien och Tyskland

| Nederländerna | Belgien | Tyskland | |

| % | % | % | |

| Efterfrågan minskade under 2025 | 5 | 6 | 36 |

| Efterfrågan var oförändrad under 2025 | 58 | 69 | 41 |

| Efterfrågan ökade under 2025 | 37 | 25 | 23 |

| Totalt | 100 | 100 | 100 |

Diagram 4: Efterfrågan på hållbara profilprodukter från uppdragsgivare 2025: Distributörer i Nederländerna, Belgien och Tyskland

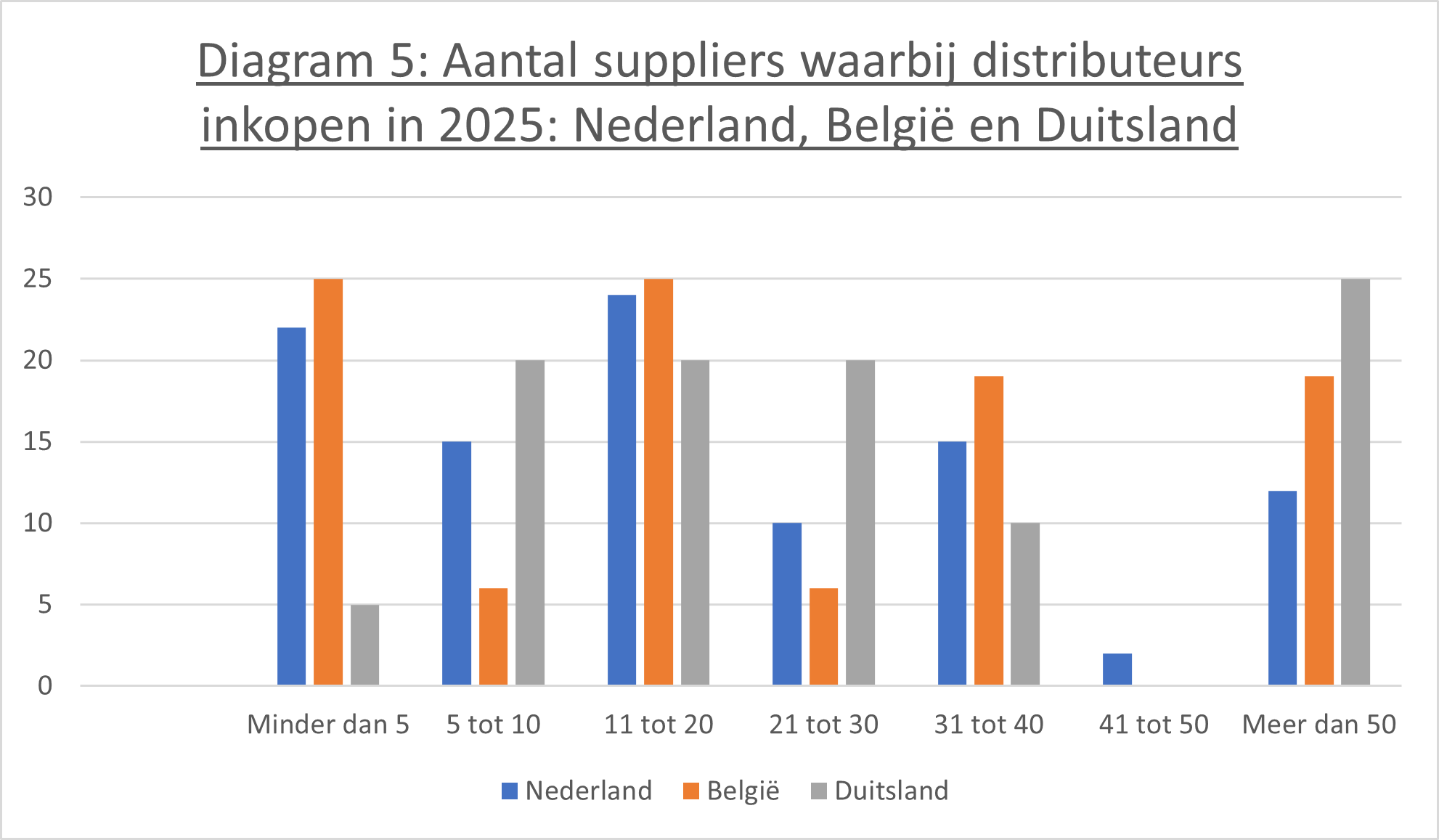

Frågan är om en ökad försäljning av hållbart producerade profilprodukter automatiskt måste leda till ett större antal inkopplade leverantörer. Med andra ord, man skulle kunna förvänta sig att om en distributör är aktiv med försäljning av hållbara profilprodukter, så även skulle ta in andra/nya leverantörer som kan leverera sådana produkter. Detta verkar dock inte vara fallet, vilket framgår av tabell 5: tyska distributörer köper från i genomsnitt 32 olika leverantörer och/eller tillverkare, medan detta antal i Belgien är 28 och i Nederländerna 23. Eftersom procentandelarna hållbara produkter som säljs inte skiljer sig åt kan man försiktigt konstatera att mer försäljning av hållbara produkter inte nödvändigtvis behöver leda till fler leverantörer. Det verkar snarare vara så att en genomsnittlig nederländsk leverantör erbjuder ett bredare sortiment av profilprodukter (både hållbara och icke-hållbara) än sina belgiska och tyska kollegor. Följaktligen kan en genomsnittlig nederländsk distributör klara sig med färre inkopplade leverantörer.

Tabell 5: Antal leverantörer där distributörer gör inköp 2025: Nederländerna, Belgien och Tyskland

| Nederländerna | Belgien | Tyskland | |

| % | % | % | |

| Färre än 5 | 22 | 25 | 5 |

| 5 till 10 | 15 | 6 | 20 |

| 11 till 20 | 24 | 25 | 20 |

| 21 till 30 | 10 | 6 | 20 |

| 31 till 40 | 15 | 19 | 10 |

| 41 till 50 | 2 | – | – |

| Mer än 50 | 12 | 19 | 25 |

| Totalt | 100 | 100 | 100 |

| Genomsnittligt antal leverantörer per distributör | 22 | 28 | 32 |

Profilprodukter som HR-verktyg

Under COVID fanns mer uppmärksamhet (och budget) för profilprodukter som arbetsgivare kunde använda för att uppmuntra sina medarbetare som arbetade hemifrån. COVID är nu flera år tillbaka, men det är möjligt att arbetsgivare har fortsatt policyn från COVID-tiden och då och då överraskar personalen med profilprodukter, medan nya medarbetare, som har rekryterats med möda, får ett onboarding-paket på sin första arbetsdag.

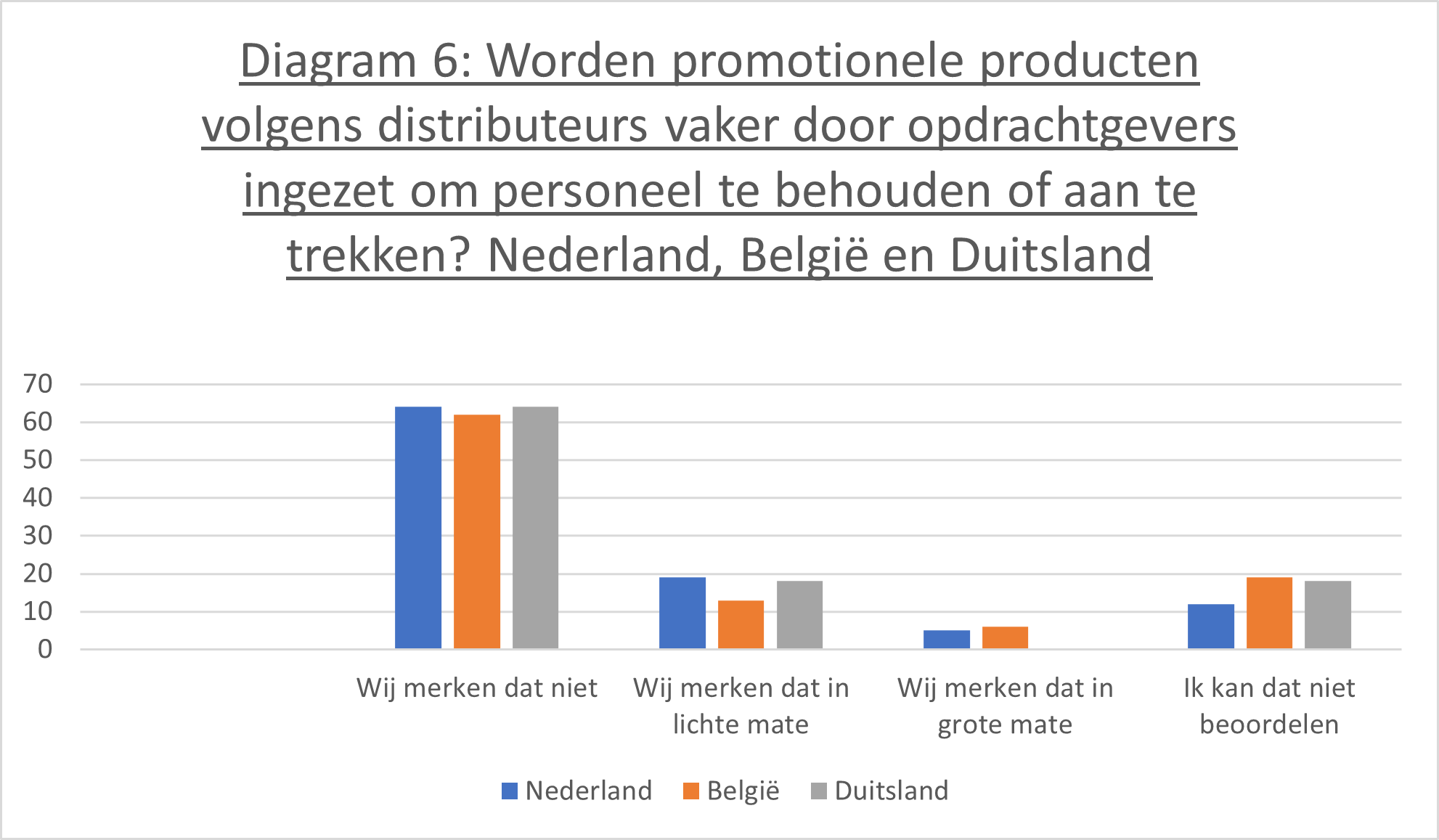

Distributörerna tillfrågades om de märker av detta. I de tre undersökta länderna säger två tredjedelar av distributörerna att de inte märker detta, men cirka 20 % gör det, enligt tabell 6. Det framkommer också att en ganska stor andel av respondenterna inte kan bedöma detta. Tydligen sker inköpen av profilprodukter som används som HR-verktyg ibland via andra avdelningar än de som ansvarar för inköp av profilprodukter för marknadsföringsändamål. Faktum är att profilprodukter för HR-ändamål verkar vara något underskattade av distributörerna.

Tabell 6: Används profilprodukter enligt distributörer i högre grad av uppdragsgivare för att behålla eller attrahera personal? Nederländerna, Belgien och Tyskland

| Nederländerna | Belgien | Tyskland | |

| % | % | % | |

| Vi märker inte det | 64 | 62 | 64 |

| Vi märker det i viss utsträckning | 19 | 13 | 18 |

| Vi märker det i hög grad | 5 | 6 | – |

| Jag kan inte bedöma det | 12 | 19 | 18 |

| Totalt | 100 | 100 | 100 |

Undersökningen tittade också på onlineutvecklingen. Det är tydligt att relativt många distributörer och leverantörer inte har en egen webbshop, och skillnaderna mellan de tre undersökta länderna är små på detta område: 46 % av tyska distributörer och 40 % av tyska leverantörer har ingen egen webbshop. I Nederländerna har 39 % av distributörerna och 25 % av leverantörerna ingen egen webbshop, medan i Belgien har 43 % av distributörerna ingen egen webbshop. Om man har en egen webbshop sker i de allra flesta fall ändå kompletterande personlig kontakt vid en beställning (till exempel ett telefonsamtal). Försäljningen av profilprodukter förblir i alla länder tydligt en verksamhet där personliga relationer spelar en viktig roll.

Distributörsundersökningen 2025 visar att det går ganska bra på marknaden, utom i Tyskland. Förväntningarna för 2026 är överlag positiva. Intresset för hållbarhet verkar stabiliseras, och detsamma gäller användningen av online-möjligheter för orderläggning. Ett möjligt nytt fokusområde för branschen är profilprodukter som används för att stärka banden med befintliga och nya medarbetare.