Även under 2024 har Het Portaal Media återigen genomfört den årliga studien om reklammaterialrådgivare i samarbete med forskningsinstitutet One Question. Medan denna undersökning hittills enbart har genomförts i Nederländerna, valde man 2024 en utvidgad metod där även tyska och belgiska reklammaterialrådgivare och leverantörer deltog. Frågeformuläret justerades på vissa punkter för att möjliggöra en senare jämförelse med den årliga PPAI-studien i Frankrike. Resultaten visar att det finns både likheter och tydliga skillnader mellan de tre länderna.

Omsättning och vinst

Börjar vi med omsättnings- och vinstförväntningarna för 2024 och 2025: De nederländska reklammaterialrådgivarna förväntar sig för 2024 en måttlig tillväxt i omsättning och vinst på 2,5 till 3 %. I Tyskland ser det däremot mindre positivt ut: här räknar rådgivarna med en omsättningsminskning på 1,5 % och en vinstnedgång på över 2 %, vilket framgår av tabell 1. Så negativa prognoser sågs i Nederländerna senast under coronapandemin. I Belgien är förväntningarna däremot betydligt mer positiva: rådgivarna räknar med en omsättningsökning på nästan 12 % och en vinsttillväxt på över 8 %. Detta måste sättas i relation till den aktuella ekonomiska situationen i Tyskland, där företag som Volkswagen brottas med stora utmaningar.

Situationen för tyska reklammaterialrådgivare kan vara ännu svårare eftersom andelen reklammaterial av den totala omsättningen i Tyskland är relativt hög – 62 % (se tabell 2). I Nederländerna ligger denna andel på 57 % och i Belgien på 45 %. När marknaden för reklammaterial minskar drabbas därför tyska rådgivare hårdare än sina nederländska och belgiska kollegor. Även leverantörernas andel av omsättningen som kommer från reklammaterial ligger högre än rådgivarnas i alla tre länder.

Ändå finns det ett hoppfullt tecken för de tyska rådgivarna: för 2025 förväntar de sig en omsättningsökning på drygt 2 % inom reklammaterial, vilket även skulle ge en vinsttillväxt på 0,5 %. Dessa tillväxtprognoser är dock mindre attraktiva jämfört med deras nederländska och belgiska motsvarigheter, som räknar med en omsättningsökning på cirka 10 % och en vinsttillväxt på runt 8 % i Nederländerna samt över 4 % i Belgien. Liknande förväntningar uttrycks också av leverantörerna i dessa länder.

Marginaler, företagsstorlek och andra aspekter

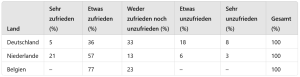

När det gäller tillfredsställelsen med de nuvarande marginalerna visar tabell 3 att de tyska rådgivarna överlag är mindre nöjda än sina kollegor i Nederländerna och Belgien. Endast 41 % av de tyska distributörerna anger att de är nöjda med sina marginaler – i Nederländerna är det 78 % och i Belgien 77 %. Detta förklarar de mer pessimistiska vinstförväntningarna hos de tyska reklammaterialrådgivarna.

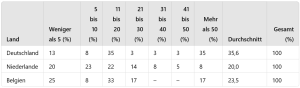

Företagens storlek skiljer sig också mellan de tre länderna: en genomsnittlig reklammaterialrådgivare i Tyskland har högre omsättning än i Nederländerna eller Belgien. Nästan hälften (47 %) av de tyska rådgivarna når en omsättning på över en miljon euro, medan andelen i Nederländerna är 28 % och i Belgien 24 %. Detta tyder på att större länder tenderar att ha större rådgivarföretag. Högre omsättning innebär dock också fler anställda: 20 % av de tyska distributörerna är enmansföretag, jämfört med 32 % i Nederländerna och hela 70 % i Belgien. Dessutom visar tabell 4 att tyska rådgivare i genomsnitt handlar från cirka 36 olika leverantörer, medan nederländska rådgivare köper från 20 och belgiska från runt 24 leverantörer.

Hållbarhet: Tyskland leder utvecklingen

Studien tog även upp hållbara reklammaterial – produkter som är hållbart producerade, miljövänliga eller ”Made in Europe”. Här sticker Tyskland ut: andelen hållbara produkter i omsättningen hos tyska rådgivare ligger på 43 %, betydligt mer än i Nederländerna (30 %) och Belgien (30 %). Tyskland noterar dessutom ett växande intresse för hållbara produkter: nästan hälften av de tyska distributörerna rapporterar en ökad efterfrågan under det senaste året. Samma trend syns i Nederländerna och Belgien. Dock uppgav nästan var femte tysk rådgivare att omsättningen från hållbara produkter minskade det senaste året, vilket sannolikt hänger ihop med den allmänna nedgången på den tyska reklammaterialmarknaden. Det råder dock ingen tvekan om att hållbara produkter kommer fortsätta att växa.

I alla tre länder ser distributörerna hållbarhetens ökande betydelse. Ungefär hälften av de tyska rådgivarna vidtar aktiva åtgärder för att främja det hållbara sortimentet, exempelvis genom certifieringar eller genom att erbjuda hållbara alternativ även när kunderna inte uttryckligen efterfrågar det. I Nederländerna gör nästan hälften av rådgivarna samma sak.

Betydelsen av ”Made in Europe” ökar framför allt i Tyskland. Enligt tabell 5 anser 75 % av de tyska rådgivarna att produkter ”Made in Europe” har fått ökad relevans, medan denna andel i Nederländerna ligger på 43 % och i Belgien på 47 %. Anmärkningsvärt är dock att 10 % av de tyska distributörerna anger att betydelsen av ”Made in Europe” har minskat under det senaste året, vilket troligen också hänger ihop med den lätta nedgången på den tyska marknaden.

Webbshoppar

Webbshopparnas roll skiljer sig inte nämnvärt mellan Tyskland, Nederländerna och Belgien. Runt 45 % av reklammaterialrådgivarna i alla tre länder saknar en webbshop där reklammaterial kan beställas. Majoriteten av de distributörer som har en webbshop genererar dock mindre än 50 % av sin omsättning därigenom.

Slutsats

Mellan tyska, nederländska och belgiska reklammaterialrådgivare finns många likheter, men också tydliga skillnader. Tyska rådgivare driver i genomsnitt större företag, men kämpar just nu med omsättnings- och vinstnedgångar. Samtidigt är de föregångare inom försäljningen av hållbara reklammaterial, vilket möjligen också är orsaken till att de köper från fler leverantörer än sina nederländska och belgiska kollegor. Studien visar att andelen hållbara produkter i omsättningen från reklammaterial i Nederländerna och Belgien fortfarande kan öka betydligt – här finns stor potential.

Tabelle 1: Umsatz- und Gewinnentwicklung 2024 bei Distributoren

Tabelle 2: Anteil Werbeartikel am Gesamtumsatz

Tabelle 3: Zufriedenheit der Distributoren mit aktuellen Margen

Tabelle 4: Durchschnittliche Anzahl Lieferanten pro Distributor

Tabelle 5: Rolle von „Made in Europe“ im Jahr 2024 bei Distributoren